CTS Eventim

Mehr als nur ein Ticketverkäufer

"Jeder, der dem Leben zugetan ist, kennt Eventim" sagte Klaus-Peter Schulenberg, CEO von CTS Eventim. Mit jährlich rund 250 Millionen verkauften Tickets scheint diese ambitionierte Aussage auch nicht verwunderlich. In den deutschsprachigen Ländern ist Eventim wohl am bekanntesten und das vor allem durch den Verkauf von Konzerttickets. Dennoch hat der Konzern schon längst das internationale Geschäft ausgebaut und ist beispielsweise in Ländern wie Brasilien, Russland oder Polen tätig, um nur einige zu nennen.

Neben Ticketing ist CTS Eventim im Bereich Live-Entertainment aktiv. Zusätzlich zur Veranstaltung von Events besitzt das Unternehmen auch eigene Veranstaltungsorte. Der Konzern will zunehmend einen Wandel vollziehen vom Ticketverkäufer zu einem Freizeitunternehmen, das alles aus einer Hand bietet.

Live-Aktienkurs

Inhaltsverzeichnis

2. Geschäftsmodell

3. Branchenanalyse

4. Management

5. Unternehmenskennzahlen

6. Bewertung

7. Risiken

8. Fazit

9. Quellen

1. Unternehmensgeschichte

Klaus-Peter Schulenberg, der heutige CEO des Unternehmens, hat bereits in jungem Alter angefangen Auftritte zu organisieren. Damals spielte er während seiner Schulzeit in einer Band und organisierte nach Schulschluss für diese Auftritte. So konnte Schulenberg für seine Band eine Vielzahl an Auftritten ermöglichen, obwohl die Band nach seinen Worten eher mittelmäßig war. Schnell stellten das auch andere Bands fest und wollten ebenfalls seine Dienste in Anspruch nehmen. Das hatte zur Folge, dass Schulenberg nach kurzer Zeit einige lokale Bands vermarktete. Als er eines Tages den Auftritt einer Band in Minden beobachtete, stellte er das Talent des Sängers Bernd Clüver fest und nahm diesen unter Vertrag. Später brachte dieser eine Single heraus, die über zwei Millionen Exemplare verkaufen konnte. Zu diesem Zeitpunkt war Schulenberg gerade einmal 19 Jahre alt.

1989 beginnt die Geschichte der CTS GmbH (Computer Ticket Service). Diese wurde am 4. November von den damalig drei größten Konzertveranstaltern in Deutschland gegründet. 1996 kaufte Schulenberg das noch defizitäre Unternehmen auf. 1999 wird aus der CTS GmbH die CTS Eventim AG, welche im darauffolgenden Jahr am 1. Februar 2000 den Sprung auf das Börsenparkett schafft. Bereits in den ersten beide Jahren beginnt CTS Eventim durch Übernahmen in den Bereich Live-Entertainment zu expandieren. Es wird zum ersten Unternehmen, das sowohl Ticketing, als auch Konzertveranstaltung anbietet. Diese beiden Säulen sind bis heute prägend für den Konzern.

2006 konnte sich CTS Eventim den Zuschlag für die Vermarktung der WM-Tickets in Deutschland sichern, wobei 3,2 Millionen Tickets verkauft wurden. Über die Jahre wurde das Portfolio durch neue Übernahmen stetig erweitert und teilweise an neue Bereiche angeknüpft. So konnte 2010 der Betrieb der LANXESS Arena in Köln übernommen werden und damit ein eigener Veranstaltungsort. Eine weitere interssante Übernahme ist die der kinoheld GmbH im Jahr 2015, wodurch erstmalig eine Vermarktung im Kino-Ticketing zum Portfolio gehört. Bei der Ticketvermarktung vieler großer Events wie den 22. olympischen Winterspielen, der Eishockey-Weltmeisterschaft 2017 oder den 31. olympischen Sommerspielen hat CTS Eventim die Funktionsfähigkeit seiner Ticketing-Software unter Beweis gestellt.

2018 konnte der Konzern zum ersten Mal außerhalb der Geschäftsbereiche Ticketing und Live-Entertainment tätig werden. Gemeinsam mit Kapsch TrafficCom erhält CTS Eventim den Zuschlag für die Erhebung der deutschen Pkw-Maut. Ein Urteil des EuGH sorgte jedoch dafür, dass das Projekt scheiterte und die Betreiber-Verträge gekündigt wurden. Dennoch zeigt CTS Eventim, dass die eigene Expertise weitere Anwendungsfelder finden kann und in Zukunft neue Möglichkeiten bereithält.

2. Geschäftsmodell

1. Säule: Ticketing

Das Geschäft von CTS Eventim beruht auf zwei Säulen: dem Vertrieb von Tickets und Live-Entertaiment. Für Ticketing ist der Konzern insbesondere in deutschsprachigen Ländern bekannt. Dabei findet der Vertrieb in weitaus mehr Ländern statt und erstreckt sich über mehrere Kontinente. Die folgende Karte gibt eine Übersicht darüber, in welchen Ländern CTS Eventim Tickets verkauft.

Tickets werden dabei in unterschiedlichsten Branchen verkauft. Neben den üblichen Eintrittskarten für Konzerte verkauft CTS Eventim auch Tickets für Sport-, Kultur- und generell Freizeitveranstaltungen, wozu seit kurzem auch Kino zählt. Erhältlich sind diese stationär, mobil und online, wobei der Online-Verkauf sukzessiv einen immer größer werdenden Anteil einnimmt. Allein im Jahr 2018 wurden 54,3 Mio Online-Tickets verkauft, was im Vergleich zum Vorjahr einem Anstieg von ungefähr 11 % entspricht (Vj: 48,9 Mio). Damit ist der Konzern europaweit führend und arbeitet dennoch an weiteren Übernahmen, um neue Märkte zu erschließen und die Globalisierung des Konzern voranzutreiben.

2. Säule: Live-Entertainment

Ähnlich sieht es im Bereich Live-Entertainment aus: Auch hier baut CTS Eventim die herausragende Marktstellung weiter aus und expandiert in viele Länder, bleibt dabei jedoch bisher, abgesehen von Russland, auf europäischem Boden. Zu dieser Säule zählen verschiedene große Festivals wie "Rock am Ring", "Hurricane" oder "Southside", die vom Konzern veranstaltet werden. Daneben betreibt man aber auch einige renommierte Veranstaltungsstätte wie die bereits genannte Kölner LANXESS arena, die Waldbühne Berlin, das EVENTIM Apollo in London oder die K.B. Hallen in Kopenhagen. Das eigene Promoter-Netwerk Eventim Live umfasst 32 Veranstalter und organisiert Tourneen aller Art. Ein Beispiel ist die Welttournee von Eros Ramazzotti: Dieser tratt 2019 in 30 Ländern auf 3 Kontinenten auf. Veranstaltet wurde die Tour von dem Promoter Vertigo, welcher zu dem Netzwerk von Eventim gehört. Hier wird auch der Vorteil des großen Netzwerkes deutlich: Länderübergreifende Tourneen lassen sich so leichter bewältigen und der Künstler hat mit Eventim.Live eine zentrale Adresse, an die er sich wenden kann.

Produkte

Zu dem Portfolio von CTS Eventim gehören verschiedene Produkte, die darauf abzielen für Kunden angepasste Lösungen zu bieten. Kunden sind dabei nicht nur im klassischen Sinne die Endkunden, also Käufer von Tickets oder Konzertbesucher, sondern eben auch Künstler, Veranstalter, Marketingpartner oder Vereine. Eine Übersicht über die angebotenen Services habe ich im folgenden Abschnitt erstellt.

Eventim Sports ist, wie der Name bereits sagt, ein Service, der Lösungen für Sportvereine, -verbände und -promoter bieten soll. Dazu gehört der Online-Shop, der zum Ticketverkauf auf der eigenen Website integriert werden kann. Dieser enthält daneben auch optional einen internen Zweitmarkt, den Fans nutzen können, um Einzel- und Dauerkarten sicher zu verkaufen. Das macht den Erwerb von Dauerkarten für Fans attraktiver und zugleich wird der Schwarzhandel eingeschränkt. Aber auch extern können Vereine einen Ticketzweitmarkt über Eventim fanSALE zur Verfügung stellen. Weiterhin wird auch ein Fanshop zur Verfügung gestellt für den Verkauf von Merchandising mitsamt zugehörigen Funktionen.

Die daraus gesammelten Daten und das damit erworbene Wissen über den Kunden ermöglichen sogenanntes Customer-Relationship-Management (CRM). Das heißt, dass Fans zielgruppenspezifisch angesprochen werden können. Daneben werden Mitglieder über den angebotenen Service verwaltet oder Beiträge abgerechnet. Die Auswertung solcher Daten ermöglicht beispielsweise Vorteile für treue Fans wie Mitgliedervorverkauf oder Vorteilspreise.

Des Weiteren sind elektronische Zugangskontrollen ein Teil des Angebotes. Diese ermöglichen für Fans mobile oder zuhause ausgedruckte Tickets zu nutzen. Vereine dagegen können verhindern, dass ungültige Tickets zum Eintritt genutzt werden und eine informative Auswertung gesammelter Daten aus der Zutrittskontrolle vornehmen.

Eventim Sports weist bereits Referenzen aus verschiedensten Sportarten wie Basketball, Eishockey, Handball und Fußball auf. Zu den Kunden zählen unter anderem vier Vereine aus der Bundesliga, aber auch FC Red Bull Salzburg oder Ajax Amsterdam. Der Ticketshop von Borussia Dortmund ist dabei ein geeignetes Beispiel für die positive Umsetzung von Eventim Sports.

Eventim Inhouse hat ein Angebot, welches vergleichbar mit Eventim Sports ist. Der Kundenkreis besteht hier jedoch aus Theater, Opern, Museen und Konzerthäusern. Auch hier wird Kunden die Möglichkeit geboten einen eigenen Webshop zu gestalten, aber auch alle Vertriebskanäle von Eventim stehen zur Verfügung. Zusätzlich können die Venuepages auf den Vertriebskanälen von Inhouse-Kunden gestaltet werden, was für eine bessere Internetpräsenz sorgt. Einlasskontrollen und CRM sind weitere Bestandteile des Angebotes, ähnlich wie bei Eventim Sports. Ein Beispiel für die Umsetzung ist die Deutsche Oper am Rhein in Düsseldorf.

Eventim Light richtet sich an Veranstalter, die ihren eigenen Ticketverkauf umsetzen wollen. Dazu wird diesen online ein eigener Ticketshop geboten, der individuell angepasst werden kann. Hierbei kann auch die Plattform von eventim.de und den Vorverkaufsstellen genutzt werden, wofür Eventim eine Vorverkaufsgebühr verlangt. Dem Veranstalter steht es auch frei nebenbei den Eigenverkauf zu betreiben und beispielsweise Freikarten zu vergeben.

Gekaufte Tickets müssen ausgedruckt werden, sind also sogenannte print@home Tickets. Vorteil hierbei ist, dass Veranstalter die kostenlos zur Verfügung gestellte Scan-App von Eventim nutzen können und so auch die Einlasskontrolle umsetzen können. Eventim verlangt jeweils eine Ticketgebühr für Tickets, die über den Webshop, die Plattform von Eventim oder die Abendkasse verkauft werden.

Mit fanSALE von Eventim wurde ein Ticket-Zweitmarkt geschaffen, auf dem Ticketkäufer ihre Karten weiterverkaufen können. Besonders vorteilhaft ist hier, dass Eventim bei Verkäufen die Echtheit eigener Tickets über die individuelle Nummer der Tickets prüfen kann und somit Käufern eine Echtheitsgarantie geben kann. So kann auch ausgeschlossen werden, dass gleiche Tickets mehrmalig angeboten werden. Nach Erhalt einer Eintrittskarte wird die Nummer abgeglichen und geprüft, ob auch die richtige Karte versandt wurde.

Sollte ein Käufer tatsächlich ein falsches oder gar kein Ticket erhalten, so bietet der Marktplatz eine weitere Sicherheit: Der Verkäufer erhält erst sein Geld, wenn der Käufer die Tickets erhalten hat und binnen zwei Tagen keine Unstimmigkeiten gemeldet hat.

In Zusammenarbeit mit UPS werden Tickets bei Bedarf vor der Tür abgeholtet und per Express-Versand zum Käufer geschickt. Damit werden Transaktionen auch bis kurz vor Beginn der Veranstaltung möglich gemacht.

Alles in allem bietet fanSALE damit für Kunden einen sicheren Marktplatz. Eventim verdient dabei an verkauften Tickets mit, indem eine Service-Gebühr in Höhe von 10 % fällig wird.

Die letzten drei Produkte lassen sich im Schnelldurchlauf erklären, zeigen jedoch sehr schnell, wie viel Potenzial Eventim noch hat: Zunächst gibt es kinoheld.de, eine Plattform, die, wie der Name bereits andeutet, den Vertrieb von Kinotickets online ermöglicht. Für den Online-Kauf fallen Gebühren in Höhe von 10 % an. Auf der anderen Seite erspart sich der Kunde anstehen an der Kinokasse. Nach eigenen Angaben werden mehr als 3 Millionen Kinotickets pro Jahr über die Plattform verkauft. Zum Vergleich: 2017 wurden in Deutschland laut Filmförderungsanstalt 122,3 Mio Tickets verkauft. 2012 hingegen waren es noch 135,1 Mio Tickets. In Zeiten von Video-on-Demand ist es auch nicht verwunderlich, dass Kinos langsam an Attraktivität verlieren. Dennoch konnte der Umsatz der deutschen Kinos trotz des Besucherrückgangs in der gleichen Zeit um 4,4% pro Jahr wachsen. Kein besonders hohes, aber stabiles Wachstum, wodurch kinoheld.de unter Umständen als eine Cash-Cow betrachtet werden kann.

Eventim Brand Connect lässt sich ebenfalls kurz beschreiben: Es werden Werbeplätze bei Live-Events verkauft. Das kann in unterschiedlichsten Formen geschehen: Beispielsweise durch eigene Stände auf einem Festival, das Platzieren von Firmenlogos auf der Bühne, eine VIP-Lounge oder über Social-Media-Kanäle. Die Möglichkeiten sind hier sehr vielschichtig und können somit kundenspezifisch angepasst werden. Hier kommt der großer Vorteil zur Geltung, dass Eventim viel über die Besucher von Veranstaltungen weiß, denn so kann die gewünschte Zielgruppe präzise erreicht werden.

Eventim Guide soll als ein zentrales Portal für die Planung von Freizeitaktivitäten dienen. Hier lassen sich für viele Städte beispielsweise Museen, Konzerte, Must-Sees oder Geheimtipps finden, womit das Portal als ein digitaler Reiseführer zu verstehen ist. Wenn für eine Veranstaltung oder beispielsweise eine Führung durch eine Sehenswürdigkeit Tickets gebucht werden müssen, kann Eventim gleich auf den eigenen Ticketverkauf verweisen. Auf lange Sicht könnte sich hier ein weiterer Geschäftsbereich abzeichnen: Denn wie Schulenberg in seinem Brief an die Aktionäre mitteilte, werden individuelle Reiseangebote von Eventim zur Marktreife entwickelt. Das scheint auch nicht allzu abwegig, wenn man bedenkt, dass Eventim Großveranstaltungen plant, sollte Urlaubsplanung auch möglich sein. Zumindest in Theorie könnte Eventim hier auch im eigenen Kompetenzbereich tätig werden und Flugtickets an den Endkunden verkaufen. Eventim Guide ist damit ein erster wichtiger Schritt des Konzerns, um sich immer mehr zu einem Unternehmen zu entwickeln, welches die komplette Freizeit begleitet.

Akquisitionen & Partnerschaften

Um neue Märkte zu erreichen oder die dominante Marktposition in bestehenden Märkten zu forcieren, setzt Eventim in beiden Segmenten regelmäßig auf gezielte Akquisitionen und strategische Partnerschaften. Nachfolgende Übersicht aus dem Geschäftsbericht umfasst alle Tochterunternehmen und Gesellschaften, die im Konzernabschluss konsolidiert werden.

Gerade im Bereich Live-Entertainment können Übernahmen und Partnerschaften notwendig sein, da Eventim bestimmte Festivals oder Events nicht einfach kopieren kann. Hätte Eventim im Jahr 2000 nicht den Großteil an der Marek Liederberg Konzertagentur erworben, wäre Rock am Ring heute nicht Bestandteil des Veranstaltungsportfolios. Und ein Event wie Rock am Ring, das sich bereits einen großen Namen gemacht hat und jährlich um die 80 000 Besucher anzieht, kann man nicht mal eben nachmachen. Wenn man am Erfolg solcher Veranstaltungen mitverdienen möchte, sind Übernahmen und Partnerschaften der einzige Weg. Zu vergessen ist auch nicht, dass ein immer größeres Netzwerk an Veranstaltern dafür sorgt, dass Künstler sich nur an Eventim wenden müssen, wenn sie beispielsweise eine Europa-Tournee planen, statt sich in jedem Land einen anderen Veranstalter suchen zu müssen.

Die neueste Partnerschaft aus diesem Bereich ist ein neu gegründetes Joint-Venture mit dem US-Promoter Michael Cohl, an dem beide 50% der Anteile halten. Beide bringen ihre Stärken in die Partnerschaft ein. Bei Eventim ist das vor allem das Netzwerk aus Promotern und die Ticketing-Plattform. Michael Cohl hingegen kann sein Konzertgeschäft und großes Netzwerk einbringen. Zu den Künstlern, die Michael Cohl begleitet hat, zählen beispielsweise Frank Sinatra, Michael Jackson, The Rolling Stones, Prince, Stevie Wonder und Pink Floyd. Damit wird der Umfang der Partnerschaft schnell bewusst, denn Eventim macht nun einen großen Schritt dahingehend, dass internationale Tourneen veranstaltet werden können und andererseits rückt ein Markteintritt in den USA immer näher. Dort ist Live Nation Entertainment führender Platzhirsch unter den Veranstaltern und verfügt auch mit Ticketmaster über eine eigene Ticketing-Plattform. Um einen bedeutenden Markt-Anteil in den USA zu gewinnen, ist Eventim also auf Partnerschaften angewiesen.

Im Bereich Ticketing kommt vor allem der Skaleneffekt zum Tragen, denn Eventim verfügt bereits über eine hoch-performante Ticketing-Plattform. Wenn Eventim also in andere Länder eintritt, muss nicht erst eine neue Software entwickelt werden, was sich auf Seiten der Kosten bemerkbar macht. Für Eventim heißt das also: Je mehr Tickets über die eigene Plattform verkauft werden, desto höher die Margen. Ein typischer Skaleneffekt also. Die neueste Partnerschaft macht das Vorgehen von Eventim deutlich. Am 31. Oktober 2019 gab Eventim bekannt beim französischen Marktführer France Billet einzusteigen. Zunächst hat Eventim 48% der Anteile gekauft, verfügt aber über die Option vier Jahre später eine Mehrheitsbeteiligung zu erwerben. Statt also einen langwierigen Konkurrenzkampf um die Marktführerschaft in Frankreich einzugehen, kauft man einfach den Marktführer auf.

3. Branchenanalyse

Die beiden Segmente Ticketing und Live-Entertainment lassen sich dem Markt für Freizeitveranstaltungen zuordnen. Die übergeordnete Branche Entertainment & Media hat laut der Wirtschaftsprüfungsgesellschaft PricewaterhouseCooper bis 2023 ein jährliches Wachstum von 4,3% zu erwarten, also ein Wachstum deutlich über dem der Weltwirtschaft. Dabei sind jedoch die Auswirkungen von COVID-19 nicht enthalten. Einen großen Beitrag zu dem Wachstum leisten aufstrebende Entwicklungsländer und damit insbesondere China. Dort, wo der Wohlstand wächst, sind kostspieligere Freizeitaktivitäten von immer größerer Bedeutung.

Außerdem prognostiziert PwC, dass 2023 weltweite Ticketing-Umsätze in Höhe von 25 Mrd USD und ein Gesamtumsatz der Live-Entertainment-Branche in Höhe von 31,5 Mrd USD zu erwarten sind. Hier

verhelfen mehrere Trends zu einem Wachstum: Zum einen ist es so, dass Live-Auftritte für Musiker oftmals die Haupteinnahmequelle sind, wie die Grafik beispielhaft zeigt. "Das Hauptgeld

wurde mit Tonträgern verdient und die Konzerte waren eigentlich Promotion, um möglichst viele Schallplatten oder CDs zu verkaufen" wie Holger Schwetter von der Gesellschaft für

Musikwirtschaftsforschung sagt. Heute ist es doch eher tendenziell andersherum, da in Zeiten von Spotify & Co. der Umsatz mit CDs leiden muss. Nun ist es also einerseits so, dass die

Bühnenauftritte zunehmend an Relevanz gewinnen, andererseits steigen aber auch die Konzertkartenpreise immer weiter (einen guten Artikel zu der Thematik gibt es hier).

Obwohl die teuren Konzerte oftmals angeprangert werden, sind Fans bereit die Preise zu zahlen und Karten von großen Künstlern sind rasend schnell ausverkauft. Es gibt Berichte von Karten, die auf

dem Schwarzmarkt für hohe dreistellige Summen weiterverkauft werden, was zeigt, dass theorethisch noch Luft nach oben zu sein scheint. Das soll natürlich nicht heißen, dass Künstler, Veranstalter

und Ticketvermarkter den Fans das Geld aus der Tasche ziehen sollen, sondern vielmehr wie hoch die Nachfrage ist. Entsprechend kann man hier auch eine Fortsetzung des Trends erwarten.

Als weiteren Trend mache ich E-Sports aus. Vor einigen Jahren noch belächelt, konnte die "ESL Intel Extreme Masters" in 10 Tagen 174 000 Besucher zählen und hatte mehrere Millionen Zuschauer. PwC prognostiziert für E-Sports im Jahr 2023 einen Ticket-Umsatz in Höhe von über 100 Mio USD. Auch Klaus-Peter Schulenberg hat die Welt des E-Sports im Blick und erkennt das Potenzial dieser Veranstaltungen. Man darf also davon ausgehen, dass Ticketing und Live-Entertainment sich auch an diesem aufstrebenden Trend erfreuen können.

Konkurrenzsituation

Im Bereich Ticketing und Live-Entertainment ist der größte Konkurrent der ebenfalls an der Börse gelistete Konzern Live Nation Entertainment. Dieser ist absoluter Platzhirsch in den USA, jedoch konnte sich Eventim auf dem europäischen Boden bisher als Marktführer behaupten. Die Größenverhältnisse werden ersichtlich beim Umsatz: 2019 betrug dieser für Live Nation Entertainment rund 11,5 Mrd USD, wohingegegen Eventim rund 1,4 Mrd € Umsatz generierte. Beide Unternehmen haben derartig ausgeprägte Marktstellungen, dass sie in Konflikt mit den Kartellbehörden geraten. Neben der Größe unterscheidet die beiden Aktiengesellschaften auch, dass der Anteil des Ticketings am Umsatz bei Eventim größer ist.

Es scheint eher unwahrscheinlich, dass neue Konkurrenten diesen Markt betreten, da beide Unternehmen Burggräben geschaffen haben. Zum einen wären da die Künstler, die bei den Promotern unter Vertrag stehen und dementsprechend von neuen Konkurrenten schwierig abgeworben werden können. Zum anderen sind es die großen Ticketing-Plattformen, die für ausverkaufte Konzerte sorgen. Vergleichbar ist das in gewisser Weise mit Amazon: Viele Leute, die ein Buch kaufen möchten, gehen direkt auf die Seite von Amazon, um es dort zu kaufen. Der Buchladen in der Nähe oder ein kleinerer Online-Bücherhandel wird dabei eventuell gar nicht in Betracht gezogen. Äquivalent ist es mit Konzerttickets: Immer weniger wird der Ticketservice in einem Geschäft genutzt und wer online kauft, stößt unweigerlich auf Eventim. Und apropos Amazon: Das Unternehmen versuchte bereits einen Testlauf in Großbritannien, um in den Ticketing-Markt vorzustoßen. Nach bereits zwei Jahren wurde der Versuch eingestellt und Amazon zog sich zurück. Möglicherweise startet Amazon eines Tages einen zweiten Anlauf oder Unternehmen wie Spotify greifen den Markt an, was aufgrund der gesammelten Nutzerdaten gar nicht so unwahrscheinlich scheint, aber ob eine nachhaltige Bedrohung der Burggräben dadurch zu realisieren ist, scheint zweifelhaft.

Neben den Konkurrenten im eigenen Geschäftsbereich, gibt es aber eine Vielzahl weitere Konkurrenten, die auf den ersten Blick vielleicht nicht auffallen. Unternehmen wie Netflix, Activision Blizzard, Spotify, Google mit YouTube usw. kämpfen alle um die Freizeit ihrer Nutzer. Musik hören, Serien schauen, am Computer spielen oder eben ein Konzert besuchen ist die Entscheidung, die ein Konsument trifft und jedes Unternehmen versucht die Entscheidung zu seinen eigenen Gunsten zu beeinflussen. Hier hat Eventim aber offensichtlich den Vorteil, dass ein Konzert nur zu einem bestimmten Zeitpunkt stattfindet. Wenn der Konsument sich beispielsweise für Computer spielen und gegen Serien schauen entscheidet, weiß er, dass er die Serie trotzdem zu einem späteren Zeitpunkt schauen kann. Für das Konzert gilt das selbstverständlich nicht, weshalb hier eine Art Dringlichkeit entsteht. Und wenn der Lieblingskünstler in der eigenen Stadt auftritt, wird man wohl tendenziell den Serienmarathon auf einen anderen Tag verlegen.

Und auch Musik hören oder Musikvideos schauen ist kein Ersatz für Konzerte. Eine Studie zur Zukunft der Musiknutzung der Universität Hamburg ergab, dass 72% der Befragten der Ansicht sind, Musikvideos können Live-Musik-Events nicht ersetzen. Insofern gibt es noch keine richten Ersatzprodukte, die die Attraktivität von Konzerten gefährend könnten. Ob beispielsweise Virtual Reality etwas daran ändern kann, sei offen in den Raum gestellt.

Konjunkturabhängigkeit

Im ersten Moment würde man Konzertbesuche vermutlich dem zyklischen Konsum zuordnen, da in Zeiten, in denen Geld gespart werden muss, teure Konzertkarten weit hinten auf der Prioritätenliste zu finden sein müssten. In der Praxis zeigt sich jedoch, dass sowohl Eventim, also auch Live Nation Entertainment im Geschäftsjahr 2009 ein Umsatzplus verbuchen konnten. Im Geschäftsbericht von 2009 schrieb Schulenberg im Brief an die Aktionäre: "Meine Erklärung für das Plus bei den verkauften Tickets: In konjunkturellen Krisenzeiten gönnen sich die Menschen kleine Vergnügen wie Konzerte, Sport- und Kulturveranstaltungen." Fest steht auf jeden Fall, dass die Menschen nicht so leicht auf den Besuch von Veranstaltungen verzichten.

4. Management

Vorstand

Der Vorstand von der Eventim Management AG besteht aus drei Personen, dem CEO, CFO und COO.

Seitdem Schulenberg 1996 das Ticketing-Unternehmen übernahm, ist er mit dabei und leitet das Unternehmen. Als CEO verantwortet Klaus-Peter Schulenberg unter anderem die Bereiche Unternehmensstrategie und -entwicklung, E-Commerce, Recht, Personal und Kommunikation, wie es auf der IR-Seite von Eventim heißt. Über die KPS-Stiftung ist er zugleich größter Anteilseigner und besitzt 38,83% der ausstehenden Aktien. Als die Aktie am Rekordhoch bei 61,40€ notierte, enstprach das einem Wert von über 2 Mrd €. Dementsprechend kann man sehr stark davon ausgehen, dass dem CEO das Wohl des Konzerns am Herzen liegt.

Der Posten des CFO wird von Andreas Grandinger besetzt, welcher erst vor kurzem dem Vorstand von Eventim beigetreten ist. In der Zeit von 2003 bis 2013 war er für die Douglas Holding tätig, wo er während seiner Laufzeit zum CFO der gesamten Parfümerieaktivitäten werden konnte. Von 2013 bis 2019 war er CFO beim E-Commerce Unternehmen Zooplus.

Die dritte Personalie im Vorstand ist Alexander Ruoff, welcher das Amt des COO begleitet. Er ist bereits seit 2002 im Vorstand tätig und verantwortet unter anderem die Bereich Sales, Vertrieb, IT und International Business Development.

Unternehmenspolitik

Für besonders erwähnenswert halte ich hier die Dividendenpolitik. 50% des Konzernergebnisses sollen in Form von Dividende an die Aktionäre ausgeschüttet werden, was aus meiner Sicht bereits ein guter Wert ist. Damit aber nicht genug hat Eventim 2017 aufgrund des guten Geschäftsverlaufes eine Sonderdividende ausgeschüttet, welche fast genauso hoch war wie die Basisdividende. Dass die Dividende mit deutlich Luft nach oben aus dem Gewinn bezahlt wird und gegebenenfalls durch eine Sonderdividende erhöht wird, gefällt mir persönlich sehr gut. Auch dass aktuell aufgrund von COVID-19 ohne Zögern die Dividende ausgesetzt wird, halte ich für die einzig richtige Entscheidung.

Organisationsstruktur

Eventim ist keine reine Aktiengesellschaft, sondern eine Kommanditgesellschaft auf Aktien (KGaA). Ohne zu tief in die Materie einzutauchen kann man sagen, dass diese Struktur dem Vorstand eine bessere Stellung ermöglicht. Der Vorstand befindet sich jedoch nicht auf Ebene der CTS Eventim, sondern gehört zur Eventim Management AG. Diese Eventim Management AG ist als sogenannter Komplementär quasi die Geschäftsleitung von Eventim. Das hat zur Folge, dass die Kommanditaktionäre (also jeder, der Aktien von Eventim besitzt), keinen Einfluss auf die Personalien im Vorstand hat. Simpel gesagt: Man kann Schulenberg nicht von seinem Posten verjagen, ohne seine eigene Zustimmung.

Diese Gesellschaftsform hat Schulenberg gewählt als er noch über 50% der Anteile hielt, damit er Aktien spenden kann, ohne dabei die Entscheidungsmacht zu verlieren. Solange man dem Management vertraut, sollte dieses Konstrukt keine Probleme mit sich bringen. Tendenziell kann es für Aktionäre sogar positiv sein, dass das Management sich auf die langfristige Strategie konzentrieren kann und sich nicht, überspitzt formuliert, bei einem schlechten Quartal um die Entlassung fürchten zu muss.

5. Unternehmenskennzahlen

Wachstum

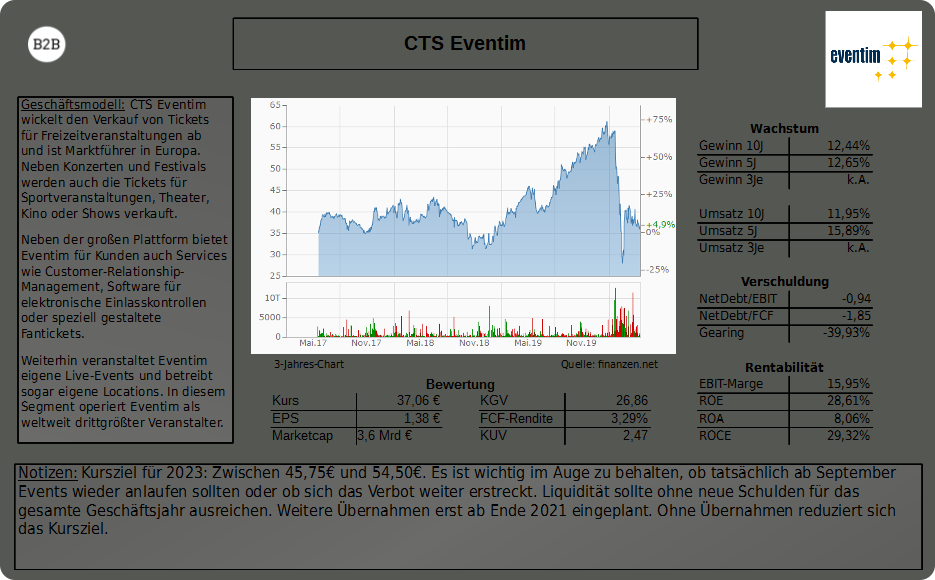

Im Geschäftsjahr 2019 konnte CTS Eventim einen Umsatz in Höhe von ca. 1,4 Mrd € und ein EBIT in Höhe von 230 Mio € erreichen. Viel interessanter als die absolute Höhe ist jedoch das relative Wachstum und das kann Eventim mit einer außergewöhnlichen Konstanz vorweisen. Die unten gezeigten Grafiken sollen verdeutlichen, wie ungebrochen Eventim bei Umsatz und EBIT in den letzten 10 Jahren wachsen konnte und selbst wenn es leichte Rücksetzer gab, dann waren diese niemals größer als 5%. Der Umsatzrückgang im Jahr 2011 ist beispielsweise darauf zurückzuführen, dass im Bereich Live-Entertainment weniger Veranstaltungen stattfanden als im Vorjahr und fehlende Einnahmen durch eine Entkonsolidierung. Auch im Jahr 2009 wuchsen, wie in der Branchenanalyse bereits angesprochen, EBIT und Umsatz, was die Vermutung, dass Ausgaben für Freizeitveranstaltungen nicht so zyklisch sind, wie man zuerst annehmen würde, bestätigt.

| Umsatzwachstum | EBIT-Wachstum | |

| 10J p.a. | 11,95% | 12,44% |

| 5J p.a. | 15,89% | 12,65% |

| 3Je p.a. | k.A. | k.A. |

In der Vergangenheit konnte Eventim zuverlässig mit zweistelligen Raten wachsen, wobei Übernahmen hier eine entscheidende Rolle gespielt haben dürften.

Aussagen zum zukünftigen Wachstum zu machen, ist aus meiner Sicht zu verfrüht und nicht zielführend. Solange alle größeren Veranstaltungen verboten sind, werden die Erträge von Eventim minimal sein und im Vergleich zu 2019 garantiert rückgängig. Da das Ausbleiben der Umsätze in keinster Weise vom Unternehmen verschuldet ist, macht es auch keine Aussage zu dessen Qualität. Die Branchenanalyse hat gezeigt, dass Eventim noch in vielerlei Hinsicht Potenzial zum Wachstum hat und auch weitere Übernahmen oder das Erschließen neuer Märkte lassen aus meiner Sicht keine Zweifel daran aufkommen, dass Eventim unter normalen Bedingungen das Wachstum fortsetzen kann.

Ohne Berücksichtung der Auswirkungen von COVID-19 hat der Konzern für 2020 einen Umsatz- und Ergebnisrückgang im einstelligen Prozentbereich prognostiziert. Grund dafür sind zum einen die Vielzahl an Großtourneen im In- und Ausland aus dem letzten Jahr und zum anderen ein Sondereffekt durch die Kündigung der Maut-Verträge. Ohne Berücksichtigung Letzterer rechnete Eventim mit einem Umsatz- und Ergebniswachstum im unteren einstelligen Bereich. Dafür verantwortlich dürfte wohl unter anderem das Ausbleiben größerer Akquisitionen sein.

Rentabilität

Für das Geschäftsjahr 2019 konnte Eventim mit 28,6% eine beachtliche Eigenkapitalrendite vorweisen und auch der ROCE scheint mit 29,3% erstaunlich hoch. Diese Werte hängen allerdings auch zum Großteil an der relativ geringen Eigenkapitalquote in Höhe von 29%. Da das Geschäftsmodell jedoch wenig zyklisch ist, die Bedingungen am Fremdfinanzierungsmarkt gut sind und auch die Sachinvestitionsquote mit 17% relativ gering ist, halte ich diese geringe Eigenkapitalquote für unbedenklich.

Auf Ebene der Gesamtkapitalrendite kann Eventim für 2019 mit 8% nur noch eine einstellige Rendite vorweisen. Damit erzielt das Unternehmen bei weitem keinen schlechten Wert und kann dennoch als rentabel betrachtet werden.

Ein weiterer Aspekt der Rentabilität sind die Margen, insbesondere die Bruttomarge und operative Marge. Die Bruttomarge gibt an, wie viel Bruttoergebnis (Umsatz abzüglich Herstellungskosten) vom Umsatz übrig bleibt und die operative Marge, wie viel EBIT vom Umsatz übrig bleibt.

Der oben gezeigte Graph macht deutlich, dass die Margen von 2009 bis 2016 tendenziell gestiegen sind und dann rapide fielen. Jetzt wäre es voreilig zu sagen, dass Eventim einfach weniger rentabel arbeitet. Wie bereits bei dem Geschäftsmodell dargestellt, besteht Eventim aus den beiden Bereichen Ticketing und Live-Entertainment. Beide Bereiche haben relativ unterschiedliche Margen, was in der Natur der Sache liegt. Beim Ticketing ist der ausgewiesene Umsatz der Aufschlag auf den Ticketpreis, den Eventim einbehält. Demgegenüber stehen hauptsächlich Personalkosten und die Kosten für die IT-Infrastruktur. Da viele Ausgaben für die IT-Infrastruktur Fixkosten sind, ensteht auch eine sogenannte Fixkostendegression bei zunehmenden Geschäftsvolumen. Auf der anderen Seite ist das Veranstalten von Live-Events wesentlich kostenintensiver und Skaleneffekte kommen nicht zum Tragen. Aufbau, Durchführung und Abbau der Events müssen jedes Mal aufs neue geplant werden. Auch Personal oder Künstlergagen müssen bei jeder Veranstaltung aufs neue bezahlt werden. Die unten gezeigte Grafik präsentiert den Verlauf der operativen Margen beider Segmente und verdeutlicht diese Feststellungen. Besonders gefällt mir dabei, wie schön die Fixkostendegression im Bereich Ticketing zu erkennen ist. Allerdings trägt auch der Trend zu E-Commerce dazu bei, denn Tickets die online verkauft werden, sind wesentlich margenstärker als bei Vorverkaufsstellen, denn hier muss Eventim selbst noch eine Gebühr abdrücken.

Nun ist es also nur logisch, dass je höher der Anteil an Ticketing ist, desto besser fallen auch die Margen aus und vice versa. Unten stehende Grafik zeigt den Verlauf des Anteils der beiden Segmente am Umsatz bzw. EBIT.

Vergleicht man nun diese beiden Grafiken mit der Entwicklung der Margen auf Konzernebene, stellt man schnell mehrere Sachen fest. Über die Jahre nahm der Anteil des Ticketings am Umsatz deutlich ab, denn 2016 war Ticketing für fast die Hälfte der Umsätze verantwortlich, während es 2019 nur noch ein Drittel war. Nichtsdestotrotz ist Ticketing weiterhin für die absolute Mehrheit des Konzern-EBITs verantwortlich. Der Kernpunkt ist allerdings, dass 2016 der Anteil des Ticketings mit rund 47,5% am höchsten war und dementsprechend auch die operative Marge des Konzerns in diesem Jahr mit Abstand am höchsten war.

Nach diesen Feststellungen macht es wenig Sinn die Margen auf Konzernebene zu betrachten, sondern vielmehr die beider Segmente für sich. Nur so bekommt man den richtigen Eindruck für die Entwicklung der Profitabilität.

Finanzielle Stabilität

Aufgrund der aktuellen Situation dürfte die finanzielle Stabilität des Konzerns besonders im Fokus stehen. Das Gute vorweg: Eventim ist netto schuldenfrei und verfügt über eine Netto-Cash-Position in Höhe von ca 215 Mio €. Zum Vergleich: 2019 betrugt das EBIT rund 230 Mio €. An sich ist Eventim also für die Krise gut aufgestellt, aber dennoch gilt es zu beurteilen, wie lange das Unternehmen brauch, bis die liquiden Mittel aufgebraucht sind.

Zum Bilanzstichtag hatte Eventim 790 Mio € an liquiden Mitteln. Davon stammten 429 Mio € aus noch nicht abgerechneten Ticketgeldern. Weiterhin werden im laufenden Jahr ca. 85 Mio € an kurzfristigen Finanzverbindlichkeiten fällig. Bleiben also erstmal rund 276 Mio €. Dazu kommt, dass Eventim in der Bilanz Verbindlichkeiten aus Lieferungen und Leistungen in Höhe von ca. 140 Mio € ausweist. Demgegenüber stehen äquivalente Forderungen in Höhe von ca. 70 Mio €, welche ich jetzt allerdings außen vor lasse. Da heißt abzüglich aller kurzfristigen Verbindlichkeiten bleiben Eventim ungefähr 136 Mio €.

Beim Durchlesen des Geschäftsberichtes stieß ich auf drei wesentliche Aufwendungen: Personalkosten, Abschreibungen und Finanzaufwendungen. Da Abschreibungen keinen tatsächlichen Mittelabfluss darstellen, spielen sie auch keine Rolle bei der Betrachtung der Cash-Burn-Rate. Finanzaufwendungen sind insbesondere Steuern und Zinsen. Da ich nicht davon ausgehe, dass Unternehmen in der aktuellen Zeit unter Steuerlast zusammenbrechen, sondern der Staat alles tun wird, um so viele Arbeitsplätze wie möglich am Leben zu halten, beziehe ich die Steuern auch nicht weiter ein. Außerdem wäre sowieso fraglich, wie viel Steuern Eventim beim Ausbleiben der Umsätze zahlen müsste. Zinsen hingegen müssen gezahlt werden. Im Jahr 2019 betrugen die Zinsaufwendungen 4,5 Mio € und sind somit ebenfalls nicht wesentlich für die Cash-Burn-Rate.

Es bleiben also noch die Aufwendungen für das Personal. Im Jahr 2019 betrugen die Personalkosten bei Eventim rund 170 Mio €. Heißt also, dass mit der oben ausgerchneten Liquidität Eventim 292 Tage lang das Personal bezahl kann und damit auch die wesentlichen Kosten abdeckt. Voraussetzung hierfür ist natürlich, dass kein weiteres Geld aus dem Konzern strömt, zum Beispiel für die Erstattung von Ticket-Preisen. Davon weniger betroffen ist der Bereich Ticketing, da wie oben erläutert die nicht abgerechneten Ticketgelder noch vorhanden sind. Als Veranstalter jedoch kann Eventim von der Problematik betroffen sein. Hierfür hat der deutsche Gesetzgeber allerdings die Gutscheinlösung verabschiedet, die statt der Erstattung des Geldes die Ausgabe eines Gutscheins mit zwei Jahren Gültigkeit vorsieht. Wenn der Gutschein verfällt, erhält der Kunde dann sein Geld zurück.

Hier zeigt sich der große Vorteil des großartigen Kapitalmanagements, denn trotz des Ausbleibens wichtiger Umsätze bleibt der Konzern solvent. Für das Umsatz- und Ergebniswachstum notwendige Mittel werden selbst erwirtschaft statt fremdfinanziert und spätestens jetzt können Aktionäre dankbar dafür sein. Im Notfall hat Eventim die Möglichkeit genug Fremdkapital aufzunehmen, ohne die solide Bilanz zu gefährden. Da heißt im Prinzip, dass ich keine Liquiditätsrisiken sehe, solange bis Anfang 2021 wieder Festivals auf dem Plan stehen.

6. Bewertung

Nachdem Eventim zwischenzeitlich 58,5% von seinem Allzeithoch verloren hat, kann man sich die Frage stellen, ob es sich um eine gute Einstiegsgelegenheit handelt. Bei einem Kurs von 37,06€ beträgt das rollierende KGV noch immer rund 27 und ist damit bei weitem kein Schnäppchen. Auf der anderen Seite war Eventim das noch nie, denn in den letzten 10 Jahren betrug laut gurufocus.com der Median des KGV 30,54 und schwankte zwischen 12,98 und 44,03. Meine These ist also, dass wir kein günstiges KGV zu sehen bekommen.

Meine Vorgehensweise bei der Bewertung ist ein Kursziel für 2023 zu projizieren und zu berechnen, wie viel Aufholpotenzial besteht. Im Wesentlichen versuche ich dabei anhand realistischer Annahmen ein vorsichtiges Szenario aufzustellen. Vorher aber noch ein paar geltende Rahmenbedingungen: Im Januar und Februar waren noch keine Auswirkungen bemerkbar und Veranstaltungen fanden normal statt. Weiterhin gehe ich davon aus, dass ab September 2020 Veranstaltungen wieder erlaubt sein werden. Diese Annahme beruht auf der Entscheidung der Bundesregierung, wonach Großveranstaltungen noch mindestens bis zum 31. August verboten bleiben. Das heißt also, dass es hier auch anders kommen kann und die Berechnungen hinfällig werden. Davon abgesehen rechne ich 2021 mit einer Erholung der Wirtschaft bis auf das Niveau vor Ausbruch von SARS-CoV-2 und 2022 mit einem Wachstum. Generell sind aber alle Schätzungen mit großer Vorsicht zu genießen und sollten keinesfalls als Fakten wahrgenommen werden.

Das vierte Quartal ist für Eventim mit Abstand das stärkste. Wenn also ab September wieder Großveranstaltungen erlaubt sind, dann kann das Unternehmen im wichtigsten Zeitraum weiterhin Einnahmen generieren. Zusammen mit den Einnahmen aus dem ersten Quartal, kann ich mir gut vorstellen, dass Eventim sogar ein EBIT im dreistelligen Millionenbereich erreichen wird. Diese Einnahmen sind wichtig, um eigene Sicherheitspolster zu bilden, aber andererseits kann man damit auch angeschlagene Konkurrenten übernehmen und so das eigene Wachstum nach der Krise voranbringen. Dagegen spricht allerdings, dass die Menschen möglicherweise weiterhin größere Ansammlungen meiden und es zu geringeren Auslastungen kommt. Weiterhin könnte es auch sein, dass viele Veranstaltungen aufgrund der Unsicherheiten von Anfang an verschoben wurden. In diesem Fall kommen Übernahmen gar nicht zur Debatte und Eventim wächst, wenn überhaupt, rein organisch.

Ab 2021 sollte langsam alles seinen gewohnten Gang gehen und viele Veranstaltungen werden nachgeholt. Hier gehe ich stark davon aus, dass das EBIT von 230 Mio € aus dem Geschäftsjahr 2019 übertroffen wird. Jedoch sollte man beachten, dass viele jährlich stattfindenden Festivals nicht nachgeholt werden und auch andere Veranstaltungen nicht einfach ins nächste Jahr verschoben werden. Selbst die momentan stattfindenden Geisterspiele in der Bundesliga sind verloren gegangene Umsätze, die Eventim nicht mehr zurückgewinnen kann. Meine Schätzung lautet, dass Eventim ein EBIT zwischen 250 und 300 Mio € erreichen wird.

Ab 2022 sollten sich die Umstände für Eventim wieder normalisiert haben und das normale Wachstum kann fortgesetzt werden. Es wird jedoch schwer mit organischem Wachstum das starke Vorjahr zu übertreffen. Allerdings ist es nicht unwahrscheinlich, dass nach Bewältigung der Krise weitere Übernahmen getätigt werden und das Wachstum somit gestützt wird. Meine vorsichtige Schätzung lautet, dass Eventim ein leichtes Wachstum bewerkstelligen kann mit einem EBIT zwischen 260 und 310 Mio € nach Abschluss des Geschäftsjahres 2022.

Die Steuerquote bezogen auf des EBIT lag in den letzten Jahren zuverlässig im Bereich zwischen 30% und 35%, weshalb ich in meiner Schätzung von 32,5% ausgehe. Da Zinskosten relativ gering ausfallen, werden diese nicht einbezogen. Somit ergibt sich ein Gewinn zwischen 175,5 und 209,25 Mio €. Bei 96 Mio ausstehenden Aktien ergibt das einen Gewinn pro Aktie zwischen 1,83€ und 2,18€.

Auch wenn der Median des KGV bei über 30 liegt, halte ich es für zu riskant eine so hohe Bewertung vorauszusetzen und setze deshalb ein 25er KGV an. Das ist immernoch ein hoher Wert, aber wenn man bedenkt, dass selbst momentan ein 27er KGV auf Basis des Gewinns von 2019 erreicht wird, scheint die Annahme vorsichtig genug. Damit ergibt sich für 2023 ein Kursziel zwischen 45,75€ und 54,50€.

Die daraus folgende jährliche Rendite aus Kursgewinnen liegt zwischen 7,3% und 13,7%.

Da die ganze Berechnung auf vielen Annahmen beruht, ist diese Rendite nicht in Stein gemeißelt und muss kritisch hinterfragt werden. Sofern die Annahmen aber nachvollziebar erscheinen, könnte die Aktie tatsächlich unterbewertet sein und bietet Potenzial den Markt deutlich zu schlagen.

7. Risiken

Ich denke man kann sagen, dass das größte Risiko bereits eingetreten ist, nämlich dass Eventim keine Möglichkeit hat Umsatz zu generieren. Da ich aber bei der finanziellen Stabilität und Bewertung genügend auf die Thematik eingegangen bin, halte ich es für überflüssig hier noch einmal diese Risiken anzusprechen.

Abgesehen davon halte ich für eine der größten Bedrohungen das Vorgehen der Kartellbehörden. In Deutschland, Italien und der Schweiz sind Eventim Verwaltungsverfahren anhängig. In Deutschland hat das Bundeskartellamt konkret untersucht, ob Eventim seine Marktmacht im Ticketing ausnutzt. Dabei gab es Kritik an gewissen Exklusivverträgen die Eventim mit Künstlern abgeschlossen hatte. Diese sahen vor, dass Tickets ausschließlich über das Vertriebsnetz von Eventim verkauft werden. Bereits zuvor hatte das Bundeskartellamt die Übernahme einer Konzertagentur untersagt.

Da Übernahmen ein wesentlicher Wachstumstreiber sind, halte ich es nicht für unwichtig, dass in Zukunft weitere Verbote drohen könnten. Auf der anderen Seite strebt Eventim die Expansion in weitere Länder an und ist nicht darauf angewiesen die Marktführerschaft in Deutschland oder Italien weiter auszubauen. Dementsprechend sollte das Risiko nicht außer Acht gelassen, aber auch nicht überbewertet werden.

8. Fazit

Meine persönliche Meinung ist, dass Eventim ein hervorragendes Unternehmen mit einem simplen Geschäftsmodell ist. Es handelt sich um eines der deutschen Unternehmen, das es geschafft hat in einer Nische Marktführer zu werden. Vom gesamten Konzern und seinem Management war ich schnell begeistert, allerdings war ich das nicht als einziger, weshalb der Preis immer recht hoch schien. Nachdem bekanntgegeben wurde, dass die Maut-Verträge gekündigt wurden, konnte ich den Preisverfall nutzen und bin seitdem investiert. Auch in der aktuell schwierigen Zeit bin ich vom Unternehmen überzeugt und denke, dass Eventim daraus gestärkt hervorgehen kann.

Auch wenn das KGV noch immer erstaunlich hoch ist, denke ich, dass es sich hier unter langfristigen Gesichtspunkten um einen guten Einstiegszeitpunkt handeln könnte. Allerdings möchte ich erneut betonen, dass ich bei der Bewertung viele Annahmen und Schätzung genutzt habe, was das Ergebnis ungenau macht. Im Endeffekt kann auch alles anders kommen und die Aktie ist zu Unrecht hoch bewertet. Es ist riskant in die Unternehmen zu investieren, die direkt von der Krise betroffen sind, aber diese bieten theorethisch auch das meiste Potenzial. Im Falle von Eventim liegt meiner Ansicht nach jedoch ein besseres Chance-Risiko-Verhältnis vor als bei den meisten anderen betroffenen Unternehmen.

9. Quellen

https://www.vau.net/umsaetze-filmindustrie/content/kinoumsaetze-deutschland-wachstumskurs

http://www.ffa.de/download.php?f=70c43f4d0fce1841906d3be3b12d7f0d&target=0

https://www.pwc.com/gx/en/industries/tmt/media/outlook/segment-findings.html

https://www.faz.net/aktuell/wirtschaft/grafik-des-tages-wie-musiker-kasse-machen-14267622.html

https://www.deutschlandfunknova.de/beitrag/konzerttickets-sind-haupteinnahmequelle-fuer-musiker

https://omr.com/de/podcast-klaus-peter-schulenberg-cts-eventim/

Geschäftsberichte von 2009 bis 2019

Die Analyse stellt keine Anlageberatung dar und ist auch keine Empfehlung zum Kauf oder Verkauf von Wertpapieren im Sinne von § 85 WpHG. Es gilt der

Haftungsausschluss.

Offenlegung möglicher Interessenkonflikten

Der Ersteller der Analyse steht in keiner vertraglichen Beziehung zu dem analysierten Unternehmen und ist auch nicht anderweitig für das Unternehmen tätig.

Der Ersteller hält Aktien des analysierten Unternehmens zum Zeitpunkt der Analyse.

Max (Mittwoch, 27 Mai 2020 17:48)

Freut mich zu hören, dass die Analyse gut zu lesen war. Ich stimme auch vollkommen zu, dass die Konstanz in der Führungsebene an Zeichen von Qualität ist. Die Nachfolge ist natürlich eine interessante Sache, über die ich mir zugegebenermaßen keine Gedanken gemacht. Schulenberg wirkte immerhin in dem Podcast, den ich angehört habe, noch ziemlich fit. Ich könnte mir zumindest vorstellen, dass der COO nachrückt, da er ohnehin schon wichtige Bereiche verantwortet und lange dabei ist. Letzendlich ist das aber auch nur Spekulation.

Basten Kier (Mittwoch, 27 Mai 2020 15:14)

Vielen Dank für die tolle Analyse, habe diese mit Interesse gelesen. Aus dieser geht auch hervor, dass dem Management durch das Konstrukt KGaA viel Macht zuteil wird. Bis dato ist das Unternehen inhabergeführt, was m. E. auch ein Qualitätsmerkmal ist und sich hier auch in einem nachhaltigen Führungsansatz zeigt. Nun ist Schulenberg Ende 60, sodass ich mich frage, wie es in der Hinsicht weitergeht... Gibt es Informationen in Sachen Nachfolge?